新冠肺炎疫情,作为2020年开局之时的黑天鹅,影响着我们每个人的生活,成为一生的记忆。各地采取了严厉的隔离措施,湖北以外的多个省市,也都封闭小区、以户为单位定期凭证进出,还有的农村地区通过挖断路等“硬核”方式自我隔离。毫无疑问,这些隔离措施对阻止疫情扩散起到了积极作用,根据国家卫健委数据,截至2月15日除湖北外的新增确诊病例数已经连续12天下降。

但严厉的隔离措施,加之新冠肺炎潜伏期长和传染性高导致人们减少外出,无疑也会对经济形成巨大的短期冲击。2019年春节黄金周全国旅游收入5139亿,零售和餐饮企业销售收入10050亿,电影票房收入68亿。今年相关的消费几乎为0,这还只是春节黄金周这七天的损失。而截至目前,春节黄金周已经过去半个月了,从高频指标看相关消费并没有大的起色,未来什么时候能够好转也有很大不确定性。

从生产端看同样如此。有几个指标显示,目前的生产恢复缓慢:

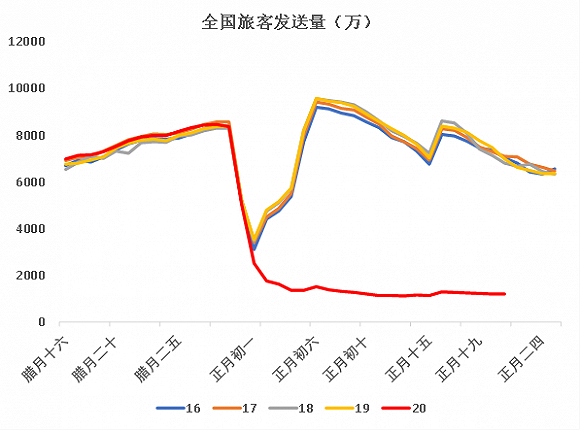

一是交通运输部公布的春运数据,大年初一到现在,返程的人数不到两成。也就是说,目前还有超过80%的返乡者没有回到岗位上。那些已经返程的人,多数也需要隔离7-14天才能工作。

图1:全国旅客发送量远低于往年农历同期

资料来源:交通运输部

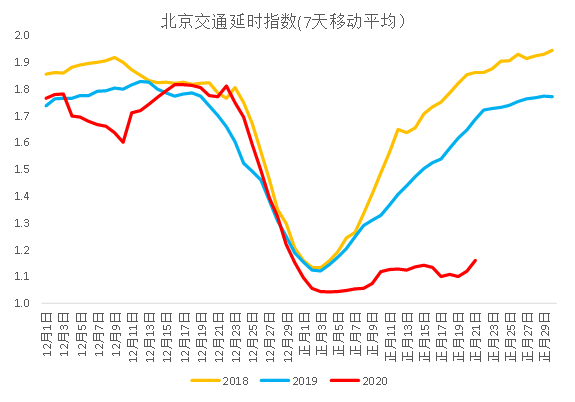

二是北京、上海和成都等大中城市,交通量稀少。初一到现在地铁客运量低迷,没有大的回升。因新冠疫情的高传染性,这些大中城市的居民,如果有条件会优先选择私家车或者打车,但这些城市的交通拥堵指数仍远低于往年农历同期。这表明上述城市现场办公的人少,即使是已经开工了多数也是在远程工作。

图2:从交通拥堵指数看,北京交通量比往年农历同期稀少

资料来源:高德地图

三是据统计,截至2月14日挖掘机、装载机、压路机和混凝土搅拌运输车等设备的开工率,超过10%的只有湖南、云南和广西,分别为18.8%、11.7%和11.0%,而去年农历同期全国设备开工率超过45%。

疫情对经济的冲击,将在微观和宏观两个层面上体现。微观角度看,企业停工、停产,直接影响到工资和工作时长挂钩人群的收入,很多中小企业的员工应该深有体会。笔者就有朋友从事服务业相关的工作,疫情期间单位停发工资,号召大家共渡难关。

对企业而言同样如此,停产意味着停收,但很多支出是刚性的,比如房租和利息支出等。以服务业为例,2019年末服务业中长期贷款余额39.4万亿,按年化利率6%来估算,每个月的利息支出近2000亿。近期有不少餐饮行业的知名企业家公开发声,表达企业经营所面临的困境,比如某企业家称依靠目前的账上现金,企业只能支撑2-3个月。笔者认为,这些餐饮企业算是细分领域的龙头,而更多的中小企业,实际所面临的经营压力会更大。

微观主体的困境,在宏观上的最直接体现,就是经济增长放缓。新冠肺炎疫情对GDP增速的冲击程度如何,近期市场机构有很多讨论。主流的观点根据SARS最严重的2003年二季度,GDP增速比当年一季度下滑了2个百分点,来推断这次疫情的影响幅度相近,认为今年一季度GDP增速在3%-4%。

笔者认为,这一判断可能过于乐观。2003年中国刚享受加入WTO后的出口红利,房地产市场也刚起步,经济处于一轮上升期,抵御风险的能力强。但本次新冠肺炎比非典传染性更强,实施隔离后停工、停产的力度更大,杠杆率上升后各类主体抵御风险的能力更弱,加之经济处于一轮下行周期中,因此预计GDP增速下滑的幅度大概率会明显超过2%。

这意味着,疫情结束后需要出台更大力度的稳增长政策。今年是全面建成小康社会的最后一年,而实现两个翻一番是其中的重点。考虑到第四次经济普查影响后,2020年GDP增速仍然需要达到5.5%才能够实现。在新冠肺炎疫情一季度得到控制、一季度GDP增速3%的乐观情形下,今年二到四季度GDP增速需要达到6.2%才能够完成这一任务。

各终端需求中,固定资产投资仍是稳增长的重点,预计将围绕两个方向。一是基建,具体的措施可能包括继续推出重大项目、增加新增专项债额度到3万亿以上、提高新增专项债投向基建比例、政策性银行加大对基建项目配套融资支持、城投融资政策放松等。2019年全口径基建投资增速为3.3%,今年可能回升到8%左右。

另一个则是房地产。作为上下游连接产业最多的行业,房地产在逆周期调节中发挥着重要作用。尽管2020年“房住不炒”的总基调不会变,但从2019年12月召开的政治局会议和中央经济工作会议看,在经济下行压力下,今年的房地产调控基调已经有所放松,比如删去了“不把房地产作为短期刺激经济的手段”等。本次疫情中断了经济弱复苏,稳增长对房地产投资的依赖性进一步上升。

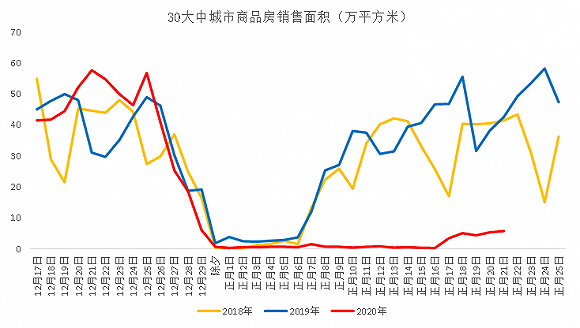

高频指标显示,新冠疫情对房地产销售有明显影响。政策上看,1月26日中国房地产协会号召“房地产开发企业应暂时停止售楼处销售活动,待疫情过后再行恢复”。尽管有部分房企尝试在线上销售,但由于房产交易涉及的资金规模大,居民对线上购房的意愿不强,因而房企的这种探索效果并不佳。今年春节后,30大中城市商品房销售面积回升幅度,明显小于往年同期。

图3:今年春节后,30大中城市商品房销售回暖速度明显慢于往年同期

资料来源:Wind

这加剧了房企现金流压力,也给房地产投资增加不确定性。2016年四季度房地产调控开始收紧,房企外部融资的各个渠道基本都被规范,因此房企尤其是中小型房企,资金运转对销售回款的依赖性越来越强。新冠疫情后房地产销售几乎冰冻,现金流压力会改变房企的经营和投资策略。如果发生病毒变异或复工后出现较大范围交叉感染等尾部风险,导致疫情周期拉长,部分中小房企开发的项目可能会从迟到变为缺席。

因此,在“房住不炒”大方针不变的情况下,地产调控应边际放松。这既是托底经济的需要,也是避免房企因现金流短缺而破产,从而导致预售项目无法交付的风险。

笔者认为,后续地产调控政策松动,可能围绕以下几个方向推进。

第一,预计将有更多城市变相放松地产限购。虽然总的调控基调“房住不炒”不会变,但2019年12月中央经济工作会议明确提出“全面落实因城施策”,意味着地方政府在地产政策上将有更大的自由度。对地方而言,稳增长压力下放松地产限购,加快辖区内的商品房库存去化,一方面可以提高开发商拿地的积极性,带动地产投资,另一方面也可以通过土地出让来为基建筹集资金。因此,将会有更多城市,以降低二套购房标准、缩短或取消非户籍人口缴纳社保年限等方式,刺激地产销售。

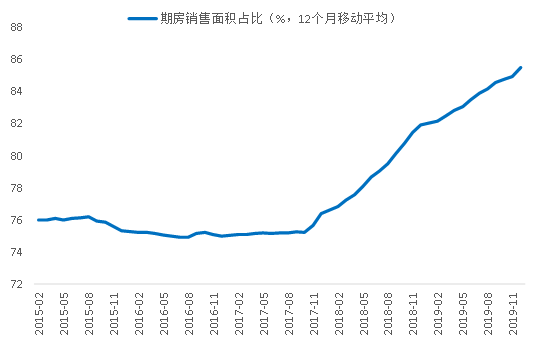

第二,降低商品房的预售条件,便利房企销售回款。2017年四季度期房销售面积占比开始回升,2019年12月达到了85%。如此高的占比,预售标准调整对房企销售回款,有着重要影响。因此,在降低购房门槛的同时,也应该降低预售商品房的标准。

图4:2017年四季度期房销售面积占比开始回升

资料来源:国家统计局

近期已经有城市松动预售政策。比如某城市出通知,在疫情防控期间,经营性房地产项目达到投资总额25%以上的,可按规定办理商品房预售审批手续。经营性房地产项目缴纳50%土地出让金后,可以预办理不动产登记。笔者预计将有更多城市出台类似政策,支持房企及时回笼现金。

第三,房地产抵押贷款利率预计会下降。降低融资成本,是2020年货币政策的重点任务,通过调降MLF利率、加快新增贷款挂钩LPR报价、降准以降低银行综合负债成本等方式来实现。但降准、降息后,银行面临着优质信贷资产缺失的问题,经济下行周期叠加疫情冲击,部分中小企业的经营风险上升,这个难题更加凸显。此时对银行而言,房贷的性价比进一步上升,期限长、抵押率高、风险小。作为优质资产,在贷款利率整体下降的同时,房贷利率也会降低。

第四,针对房企融资的监管大概率将放松。房地产开发所需资金量大,房企多数高负债经营,部分上市房企的资产负债率甚至高于90%。围绕“房住不炒”,近年对房企融资高压监管,甚至部分龙头房企的年化融资成本在10%以上。上文分析过,疫情中断了商品房销售,开发商的经营和投资更加需要外源性现金流。

近期在传监管机构拟调整MPA(宏观审慎评估体系)中房地产信贷考核指标,仅考核房地产广义信贷,而不再细化考核按揭和开发贷等具体比例。这一消息虽未经证实,但笔者认为房地产信贷考核放松是大概率事件。笔者也了解到,近期已经有股份制商业银行放松了房地产非标额度。预计后续对房企境内发债、海外融资和股票定增等方面的监管,也会松绑。

总结一下,新冠疫情对经济的冲击程度,大概率高于非典时期。由于高传染性,各地采取了严厉的隔离政策,企业复工缓慢。今年是全面建成小康社会的最后一年,疫情结束后需要加大逆周期调节力度,而房地产是需求端稳增长的重点之一,可能的措施包括将有更多城市变相放松地产限购、降低商品房预售标准、下调房贷利率和放松针对房企融资的监管等。

(注:本文仅代表作者个人观点。责编邮箱:zhoujing@jiemian.com)

来源:界面新闻