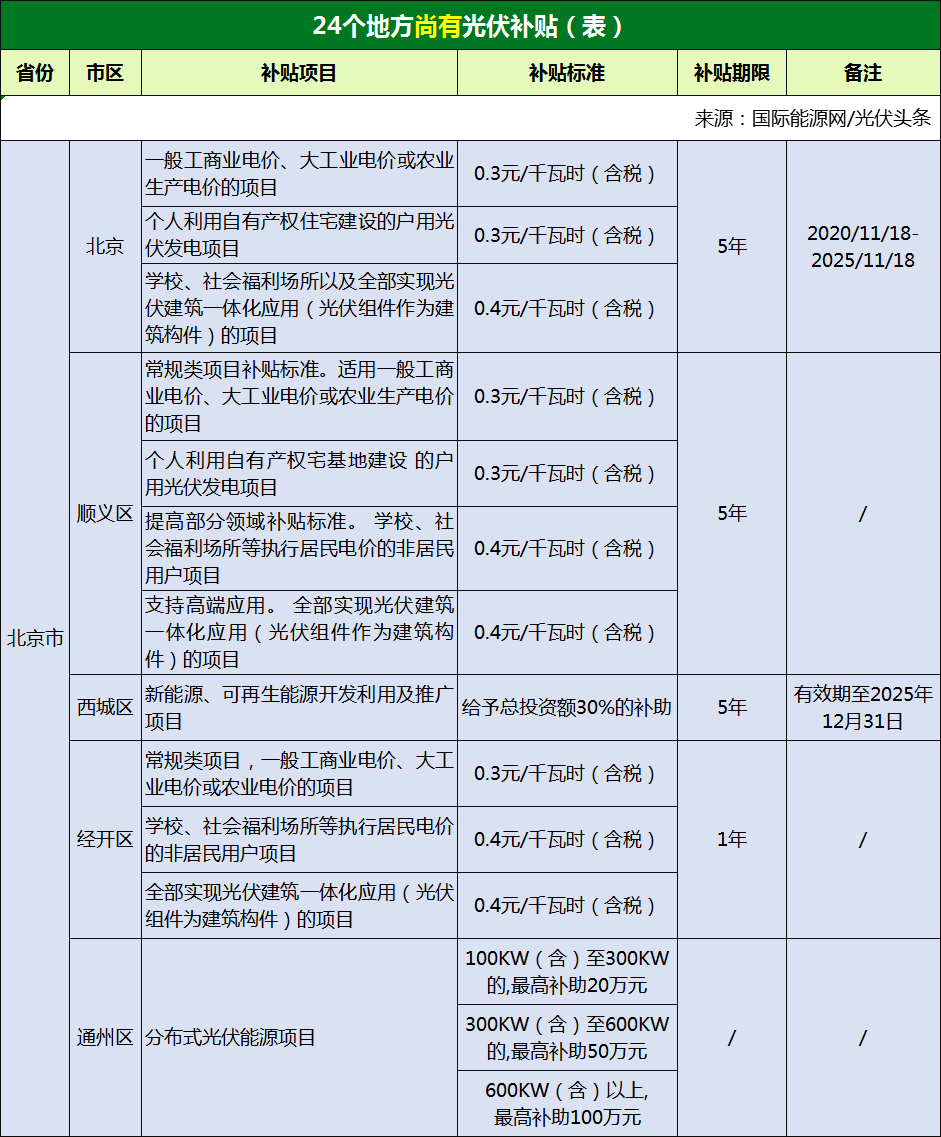

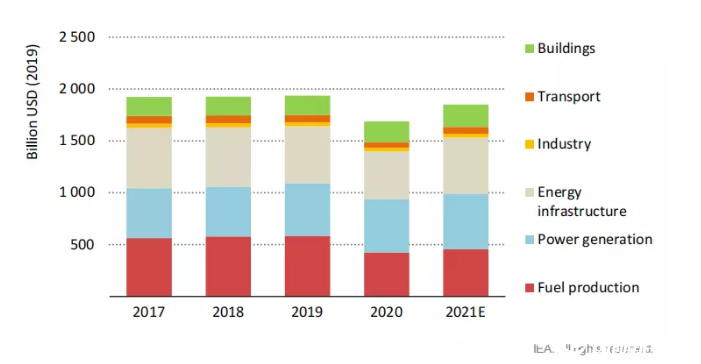

日前,国际能源署发布了《2021年全球能源投资报告》报告(以下简称“报告”)。报告指出,2021年,全球能源年投资将增至1.9万亿美元,较2020年反弹约10%,恢复到疫情前水平。根据国际能源署预测,2021年全球电力行业投资将超过8200亿美元,清洁能源技术和能源效率支出预计为7500亿美元,燃料供应投资总额预计将从6200余亿美元反弹到近7100亿美元。

2017-2021年全球能源投资变化态势(单位:十亿美元)

国际能源署预计,2021年约70%的电力装机容量建设投资将集中到可再生能源。太阳能和陆上风电是最具吸引力的技术,它们的平均造价已分别降低10%和5%。但是,国际能源署也发出警告,目前全球已偏离到2050年实现净零排放的轨道,如果继续延续2017至2021年投资模式,长期气候目标将无法实现 。

电力在总供应投资中占最大份额

报告指出,在2020年的平稳发展之后,全球电力行业投资2021年将同比增长约5%,超过8200亿美元。在电力装机容量建设领域,可再生能源占据投资的主导地位。2021年电力装机容量建设投资总计5300亿美元,其中可再生能源约占70%。由于技术的快速进步和成本的降低,如今在风力和太阳能光伏发电建设上每投资一美元,获得的装机容量是十年前的四倍。

2019-2021年全球能源供应端各部门投资情况(单位:十亿美元)

由于拥有完善的供应链,造价不断降低,能获得政府补贴,并且金融企业愿意为可持续的项目提供融资,可再生能源投资大幅增加。企业为实现可持续发展目标而投资清洁电力的需求也发挥了一定作用。

2020年的大部分投资集中在少数几个市场,最显著的是中国、美国和欧洲,2020年中国的风电投资举世瞩目。2020年,电力行业的投资连续第五年高于石油和天然气供应。

电气化也是终端消费者投资支出的主要驱动力。随着新车型的激增,电动汽车销量继续飙升。

清洁能源投资远低于所需水平

2021年全球清洁能源技术和能源效率支出预计为7500亿美元,远低于实现长期气候目标的要求。21世纪20年代,清洁能源投资需要翻一番,以将温度升幅控制在2℃以下,如要使温度升幅稳定在1.5℃,投资需要增加两倍以上。实现气候目标的能源之路取决于广泛的政府行动,包括关注能够加速对市场成熟方案的直接投资和促进前沿技术创新的金融架构。

2017-2021年全球清洁能源和能效投资变化态势

正如国际能源署最新发布的《2050年净零排放路线图》所强调的,政策需要推动清洁能源投资在未来十年实现历史性激增。

政府发出明确的政策信号,不仅可以减少与清洁能源相关的不确定性,还可以避免因投资错误而导致的损失。投资速度不匹配可能会带来风险,例如,电网投资速度过于缓慢可能导致风力和太阳能光伏发电的发展面临瓶颈,或者油气供应商从碳氢能源转向的速度可能超出其消费者接受范围。金融监管机构致力于使资本流动与气候目标相一致,实体经济发展放缓可能导致投资者高估某些行业的价值,同时低估其他行业,从而产生波动。

值得注意的是,伴随能源转型,石油和天然气公司正面临越来越大的压力,他们需要及时调整其投资策略以适应清洁能源转型的需求。这种调整策略包含不同的形式,包括承诺减少石油和天然气供应端的排放,或投资于清洁电力或可持续燃料等新领域。2020年,油气行业的清洁能源投资仅占其总资本支出的1%左右。

传统能源地位下降

在经历了2020年的疫情后,企业的财政状况得到恢复,2021年上游油气投资将同比增加约10%,但仍远低于疫情前水平。更稳定的需求和更高的油气价格导致了不同的投资策略。

总的来说,2020年绝大部分的燃料供应投资都投向了化石燃料——84%投向了油气,14.5%投向了煤炭(这是一个资本密集度较低的行业),约1.3%投向了低碳燃料。如今在燃料上的投资支出既没有强大到足以满足当前化石燃料消费趋势,也没有多样化到足以满足未来的清洁能源目标。

随着可再生能源在电力装机容量投资中所占份额不断上升,而新建燃煤发电厂的获批数量急剧下降,比五年前低了约80%。然而,2020年的燃煤项目获批数量略有增加。这在很大程度上是由于中国政府放宽了建设限制,为更多省份开了绿灯。柬埔寨、印度尼西亚和巴基斯坦的燃煤最终投资决策在2020年出现上升,总共批准了近5吉瓦煤电装机容量。印度批准的数量低于1 吉瓦,是十年来的最低水平。

2020年,中国的燃煤最终投资决策约为2010年水平的25%,印度不到5%。2020年,全球燃气发电厂的最终投资决策略有下降,但仍是煤炭的两倍多(分别为50吉瓦和20吉瓦)。美国燃气电力装机容量的最终投资决策大幅下降,抵消了亚洲部分地区(中国和印度以外)的增长。

支持创新是实现净零排放目标的关键支柱

2020年,能源研发公共支出继续增加,低碳技术占比提高到80%;由于新冠疫情导致企业预算削减,私营企业的能源研发支出下降了2%。在确保世界能够将新技术推向市场,而不会因为新冠疫情而受到破坏方面,各国政府可以发挥关键作用。

2021年初,投资低碳能源创新的信号总体上是积极的。主要经济体将创新和增加资助作为实现净零排放的部分驱动力。总的来说,国际能源署预计到2030年,超过500亿美元的公共资金可用于支持低碳能源技术的示范,包括CCUS和其他减少工业排放的方法。同时,低碳能源技术初创企业的融资在2020年显示出良好弹性,这同样增加了投资信心。

投资的总体数字显示出一些积极的迹象,特别是2020年的恢复和2021年的预期增长。然而,对一些细节的分析,以及与气候目标所需相比较,我们需要更加头脑清醒。世界离避免气候变化的严重影响需要遵循的道路还有很长的路要走。2020年新建燃煤电厂核准量增加表明,并非所有国家都在正确道路上。

在发达经济体和中国,电力行业投资资金的供应似乎并不是一个约束——在低贷款利率和增加清洁能源的压力的背景下,对优质项目的争夺非常激烈。然而,由于时间受限的补贴方案或其他行政和许可限制,项目流动往往是间歇性的。提高投资政策的确定性和清晰性将是大规模释放私人资本,以获得风能和太阳能光伏等成熟技术的关键。

欲获取报告全文请关注“国际能源网”公众号,并后台留言:“能源投资+邮箱地址”。