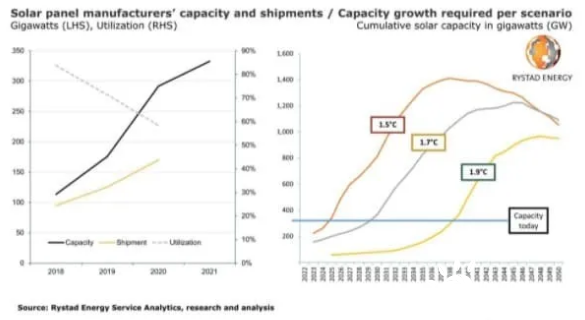

近年来,电网平价、弹性网络和战略伙伴关系推动了世界太阳能电池板制造能力的增长,到2021年年中达到330千兆瓦(GW)。

Rystad能源分析表明,为了满足巴黎协议规定的2050年1.5°C情景,到2035年,容量必须翻两番,达到1200-1400 GW,以处理所需的峰值安装。然而,这将是一项具有挑战性的任务,因为制造商现在看到,由于成本上升和疫情发展,他们的利用率大幅下降。这一情况的转变可能会阻碍进一步扩大产能所需的投资。

2018年,太阳能组件的总利用率(生产能力和出货量之间的差异)为84%,此后一直在下降,2019年为71%,2020年为58%,当时全球大部分地区的物流效率和运输都受到疫情的影响。疫情的传播在市场上造成了重大的经济破坏,预计将继续影响2021年大部分时间的使用率。

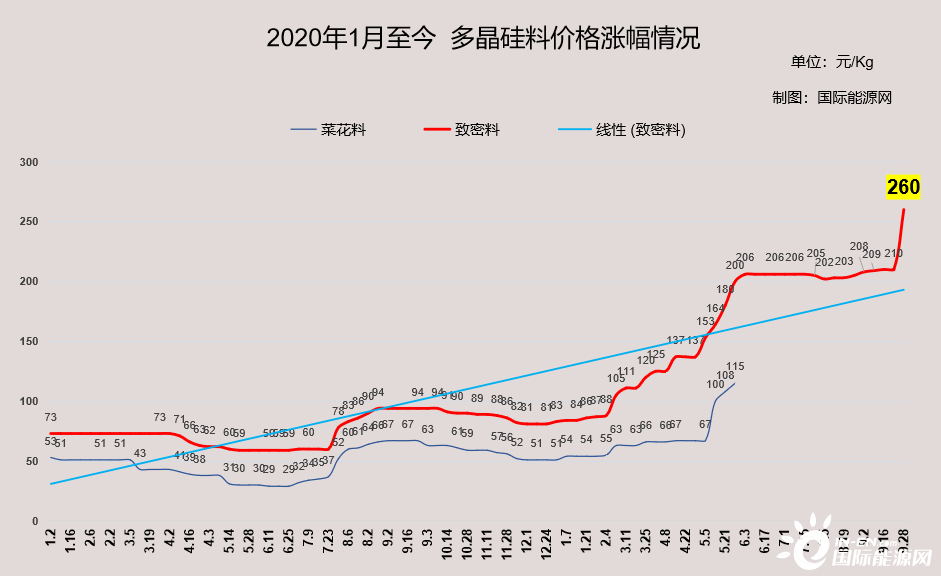

在中短期内,由于过去几个月一些投入因素的价格飙升,降低太阳能成本将是一项挑战。近年来,太阳能项目的成本大幅下降,但现在成本下降已开始逐渐减少,并接近最低水平,目前由劳动力、多晶硅、银、铜、铝和钢等投入要素的价格确定。

这些投入因素在2020年和2021年都出现了明显的价格上涨。光伏板的关键成分单晶硅从2019年的每千克7.6美元上升到2020年的每千克9美元,2021年的平均价格可能为每千克18美元。对于硅电池到铜线的连接至关重要的白银价格,已从2019年的550美元/千克攀升至2021年的850美元/千克(平均)。

所有投入因素的综合影响是,到目前为止,2021年全球太阳能电池板价格比2020年上涨了16%。太阳能项目的加权价格上涨,包括劳动力——从安装和其他设备到建筑工程,占总成本的比例不断上升,意味着总成本上升了12%,可能会限制未来几年的需求增长。

Rystad Energy能源服务研究负责人Audun Martinsen表示,整个行业的原材料和辅助材料供应短缺,特别是多晶硅和银。与新冠病毒相关的限制不仅造成了基本原材料的供应短缺,还导致价格上涨,导致发货量减少,影响了行业参与者的收入。降低矿物和金属强度可能是提高产能和应对供应链挑战的关键。

从长远来看,太阳能产业必须提高产能,并继续遏制成本上升,以实现气候变化目标。Rystad Energy估计,为了将全球温度升高保持在1.5°C以下,太阳能电池板制造商最好每年增长10%,以满足2035年1200-1400 GW所需的模块生产能力。

在过去,模块容量的增长速度与此相似,但是,由于目前多晶硅、银和玻璃等基本原材料的供应短缺,以及辅助原材料的价格上涨,太阳能公司将非常雄心勃勃地实现10%的增长目标。事实上,到2035年,太阳能光伏产业所需的银量将是今天的7倍,当时它已经消耗了全球银产量的10%。

在目前的供应限制下,将全球变暖限制在1.7°C是一个更容易实现的方案。由于有足够的产能再维持八年,这将给太阳能公司更多的时间扩大产能。为了实现1.7°C的情景,公司应能够在2045年前将产能扩大到1000-1200 GW,同时在允许供应适应的时间范围内仍消耗大量的银和多晶。